Privés d’archives

Montpellier, juillet 2022.

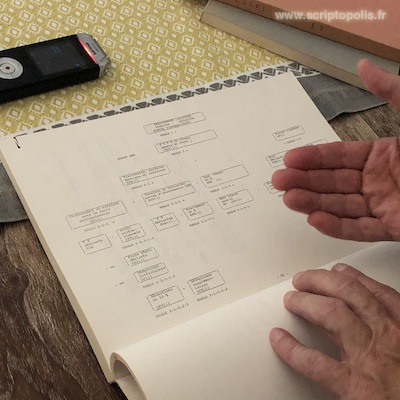

Ils ont fait valoir leurs droits à la retraite, puis ont déménagé dans le Midi. C’était alors une vie d’objets à trier, à ranger dans des cartons soigneusement étiquetés, à transporter et à réinstaller dans un nouvel appartement. Dans le processus d’administration de ses archives, il dit ne pas avoir conservé grand-chose de sa vie professionnelle ; exception faite de trois tapuscrits. Il n’a « pas pu se séparer » de la formalisation des règles de l’impôt sur le revenu qui l’a occupée durant l’année 1988 et qu’il déballe fièrement sur la table de la salle du séjour au cours de l’entretien. Trois épais volumes qui enregistrent la représentation des règles fiscales qui soutient toujours, 34 ans plus tard, le calcul de l’assiette de l’impôt des particuliers, soit l’ordre graphique par lequel le calcul se voit obligé par le droit. Malgré l’apparente clarté des formalisations qu’il a non seulement conçues, mais manipulées durant de longues années, il tourne les pages nerveusement, avant de se rendre compte qu’il n’a conservé ni le glossaire ni les annexes qui étaient consignés dans un quatrième volume. Il reconnaît alors ne pouvoir commenter précisément les tapuscrits. La chaîne d’écriture ayant été rompue, la lecture n’active plus avec succès le processus d’anamnèse. Le contenu des tapuscrits restera donc en partie mystérieux.

Comme l’a montré l’étude des identités de papier de Claudine Dardy, observer la conservation et la manipulation des volumes permet toutefois de saisir quelque chose de son rapport à l’institution qu’il a servie pendant près 40 ans : la direction générale des impôts, devenue, à la fin de sa carrière, la direction générale des finances publiques. L’archivage privé de ses documents professionnels renseigne en effet sur le sentiment d’appartenance à ce groupe auquel il a contribué de manière déterminante en accomplissant cette formalisation du calcul de l’impôt, et qui fait qu’en retour, le bureau de l’informatique se souvient de lui comme d’un « inventeur » et peut me mener jusqu’à lui. Elle dit aussi son sentiment de ne pas avoir bénéficié d’une reconnaissance à la hauteur de son engagement professionnel : il a conservé ces documents de crainte qu’ils ne soient jetés. Et, en effet, il a bien fait, car ici l’archive privée viendra se substituer et, finalement, recréer une archive de sorte que nous ne soyons pas privés d’archives pour appréhender l’informatisation du lien fiduciaire.