Trait

La Rochelle, août 2011.

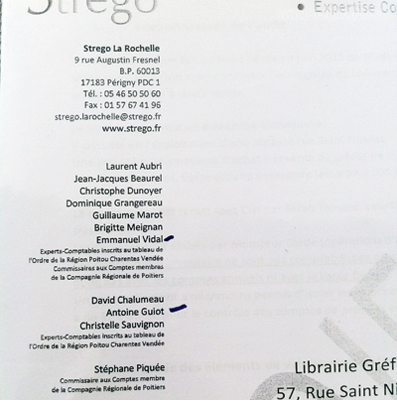

Les pratiques d’audit sont aujourd’hui monnaie courante dans les entreprises, les institutions publiques et les administrations. On ne compte plus la variété des instruments de comptabilité, des indicateurs et des indices de qualité déployés depuis les années 1980 au nom de la bonne gouvernance des organisations, de leur santé financière, de leur rang élevé dans des classements internationaux… La transparence est souvent érigée en principe majeur de ce vaste mouvement vers la société de l’audit chère à Michael Power. Au cœur de ces processus, les noms propres des organisations et des personnes sont souvent à l’honneur. Présents sous forme de logos, de listes ou de signatures, ils désignent les instances, situent les lieux, et servent ainsi une partie de la transparence.

C’est précisément le cas pour l’expertise comptable de cette librairie. L’opération d’audit, qui porte sur un lieu regroupant d’innombrables livres signés du nom de leurs auteurs sur la couverture, produit un document qui expose lui aussi des noms : ceux des associés du cabinet d’expertise comptable. Mais jusqu’où la transparence des auditeurs va-t-elle ? Si la distribution graphique des noms sur les produits renseigne parfois sur l’importance des contributions, elle rend ici visible les différents collaborateurs du cabinet comptable. Leurs noms sont cependant rangés selon plusieurs listes alphabétiques, déclinant des niveaux d’expertise différenciés entre experts-comptables et commissaires aux comptes. Et pour identifier les ordres de responsabilité, la surenchère de technologies d’évaluation et d’indicateurs soi-disant plus fiables et sophistiqués est tout simplement inutile ici. Un simple trait furtif en face des deux personnes engagées à titre principal par le dossier. Le tour est joué !